Výdavky, ktoré firma vynaloží na obstaranie dlhodobého majetku, obvykle nie je možné zahrnúť do nákladov jednorazovo, ale počas niekoľkých rokov. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy. Dlhodobý majetok zaradený vo firme je potrebné odpisovať, pričom rozlišujeme hmotný majetok a nehmotný majetok.

Základné pojmy: Účtovné vs. daňové odpisy

Z daňového hľadiska sa odpisom venuje zákon č. 595/2003 Z. z. o dani z príjmov. Pri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov. Do nákladov v účtovníctve naopak vstupujú účtovné odpisy, ktoré zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov.

Kategorizácia do odpisových skupín

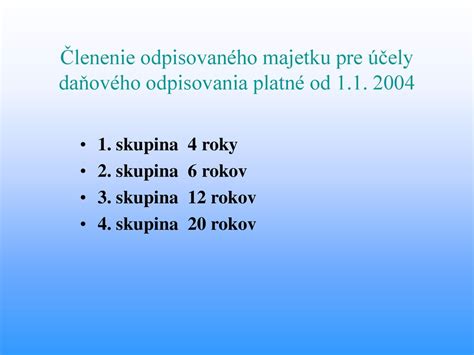

Zákon o dani z príjmov v prílohe č. 1 delí hmotný majetok do odpisových skupín, pre ktoré určuje dĺžku odpisovania v rokoch. Odpisová skupina je kategória, ktorá určuje minimálnu dobu, počas ktorej sa dlhodobý hmotný majetok musí daňovo odpisovať.

| Odpisová skupina | Doba odpisovania | Príklady majetku |

|---|---|---|

| 0 | 2 roky | Elektromobily, elektrobicykle |

| 1 | 4 roky | Počítače, tlačiarne, osobný automobil |

| 2 | 6 rokov | Väčšina strojov, nábytok |

| 3 | 8 rokov | Klimatizácie, regálové systémy |

| 4 | 12 rokov | Lode, lietadlá |

| 5 | 20 rokov | Inžinierske stavby |

| 6 | 40 rokov | Budovy |

Typy aktív | Klasifikácia aktív

Do akej skupiny patrí kadernícke vybavenie?

Pri zariaďovaní kaderníctva sa často stretnete s otázkou, kam zaradiť konkrétny majetok. Väčšina vybavenia, ktoré kaderníctvo využíva, spadá pod samostatné hnuteľné veci. Ak vstupná cena jednotlivej veci presahuje 1 700 eur a doba použiteľnosti je dlhšia ako jeden rok, stáva sa tento majetok dlhodobým.

- Kadernícke kreslá a pracovné stolíky: Zaraďujú sa zvyčajne medzi nábytok, čo zodpovedá 1. odpisovej skupine (4 roky).

- Elektronické zariadenia: Pokladničné systémy, fény alebo špeciálne prístroje na úpravu vlasov, ak spĺňajú cenový limit, patria do 1. odpisovej skupiny (4 roky).

- Stroje a špecifické vybavenie: Ak by vybavenie (napr. zložitejšie technologické celky) malo iné technicko-ekonomické určenie podľa klasifikácie produktov, môže byť zaradené do 2. odpisovej skupiny (6 rokov).

Pravidlá pri zaradení

V prvom roku odpisovania je daňovník povinný zaradiť hmotný majetok do jednej z odpisových skupín podľa prílohy č. 1 zákona o dani z príjmov. Pri zatrieďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činnosti. Hmotný majetok, ktorý nemožno zaradiť do žiadnej odpisovej skupiny podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov.

Ak ste SZČO a uplatňujete si paušálne výdavky, daňové ani účtovné odpisy riešiť nemusíte. V prípade, že ako SZČO vediete daňovú evidenciu, týkajú sa vás iba daňové odpisy. Majetok „na odpis“ neznamená majetok, ktorý už doslúžil; odpisy majetku znamenajú postupné znižovanie hodnoty dlhodobého majetku v účtovníctve alebo zníženie základu dane z príjmov.